九游网页版-九游jiuyou(中国)

争夺铁(tiě)矿石定价权,路在何方?

- 作者:

- 发布(bù)时间(jiān): 2021-10-15

- 来源:互联网

- 浏览量(liàng):164

2021年7月15日(rì)起,铁矿石价格一改前7个月的疯狂向上格局,呈单边下跌行情,至(zhì)2021年9月(yuè)13日,普氏铁矿(kuàng)石价格指数由222.3美元/吨下跌至122.6美元(yuán)/吨,价格跌幅接近45%。至(zhì)此,铁矿(kuàng)石价格也完成(chéng)了自2020年8月以来一(yī)年内的“倒V”行(háng)情,价格基本回归至一年前的水平,历时11个(gè)月的铁矿石上(shàng)涨行情在两个(gè)月(yuè)的下跌行情(qíng)后宣告“完美(měi)收官”。然而,近期铁矿石价格又(yòu)开始了快速(sù)上升的态(tài)势(shì)。截至10月11日(rì),进口铁矿石价格已经从9月21日(rì)的年(nián)内低点94美元/吨上涨(zhǎng)至136.95美元/吨,近20天的时间(jiān),上(shàng)涨了42.95美元/吨(dūn)。那么从(cóng)中长期来看,铁矿石(shí)价格将呈(chéng)现出何种走势?笔者试图从(cóng)全球铁矿石资源供需格局、进口铁矿石当前定价影响因素以及铁(tiě)矿石资源的替代性(xìng)等(děng)方面予以分析。

四大矿山(shān)以超低成本保持市场绝对占有率

从行业(yè)发展(zhǎn)的角(jiǎo)度上看,2004年以前,由于中国钢铁(tiě)工业的发(fā)展尚(shàng)未成(chéng)熟,全球(qiú)铁矿(kuàng)石市场(chǎng)一直延(yán)续着以长期协(xié)议定价为基础的平稳发展(zhǎn)态(tài)势;2004年后,尤其(qí)是(shì)2006年以来,中国钢铁工业迅猛(měng)发(fā)展,中国粗钢(gāng)产量全球占比不断提高(gāo),为满(mǎn)足中国市场(chǎng)对铁(tiě)矿(kuàng)石不断(duàn)增长的需求,铁矿石市(shì)场容(róng)量不断扩大。伴随着新(xīn)增产能的释放,2008年后以全球第四大铁矿石巨头FMG为代(dài)表的(de)市(shì)场新增力(lì)量进入铁矿石市场。在同一(yī)阶段,铁矿石定价规则改为依(yī)据普氏价格指数(shù)定价,新(xīn)增产(chǎn)能一度推高铁矿石(shí)成本在(zài)2011年前后(hòu)上升至50美(měi)元/吨以上,市场供给的充(chōng)足与行业竞争的加剧使得铁矿石市场供大于求(qiú),价格在2013年开始(shǐ)下行(háng)。而(ér)伴随着新增产能的逐渐(jiàn)释放,全球铁矿石平均生产成(chéng)本(běn)不断摊低,至2016年,全(quán)球铁矿(kuàng)石行业平均FOB(离(lí)岸成本)下降至27美元/吨。2017年以来,伴随着铁(tiě)矿石市场的大规模围(wéi)绕成(chéng)本与价格之间的洗牌,行业以(yǐ)四大铁矿生(shēng)产商为(wéi)代表的(de)垄断格局(jú)愈发明显。在垄断(duàn)格局下,淡水河谷、力拓、必和必拓和(hé)FMG四大矿山不断通过提(tí)高主力矿山产(chǎn)量和(hé)提高科技应用(yòng)水平降低生产成(chéng)本以保持对全球其他铁矿石生产商的行业持续(xù)竞争能力。

2020年,全(quán)球(qiú)铁矿石产量为21.56亿吨,平均铁矿石FOB为32.6美元/吨,其中淡水河谷、力(lì)拓、必和必拓、FMG四大矿的产量(liàng)就接近10.5亿吨,占当年全球(qiú)产量的49%左右(yòu),且这(zhè)4家(jiā)矿企的FOB成本分别(bié)只有20.0美元/吨、22.6美元/吨、19.2/吨和17.5美元/吨(dūn),远低于全球(qiú)平均水平(píng)。同时,根据(jù)相关权威(wēi)信息机构(gòu)的(de)数(shù)据,目前全球142家铁矿石生(shēng)产商中(zhōng)有49家企业成本低于32.6美元/吨的平均水(shuǐ)平,总产量(liàng)达14.58亿吨(dūn),占全球产量的近68%。

根(gēn)据全球权威行(háng)业数(shù)据,2020年全球铁(tiě)矿石产量前20家的企业共(gòng)生产了(le)14.54亿吨铁矿石,占(zhàn)全球总量的67%以上,而这20家(jiā)企(qǐ)业中除安赛乐米塔(tǎ)尔、LKAB、首钢、鞍(ān)钢4家公司外(wài),其他的企业FOB成本均低于(yú)或接近全球32.6美元/吨的(de)平均值。

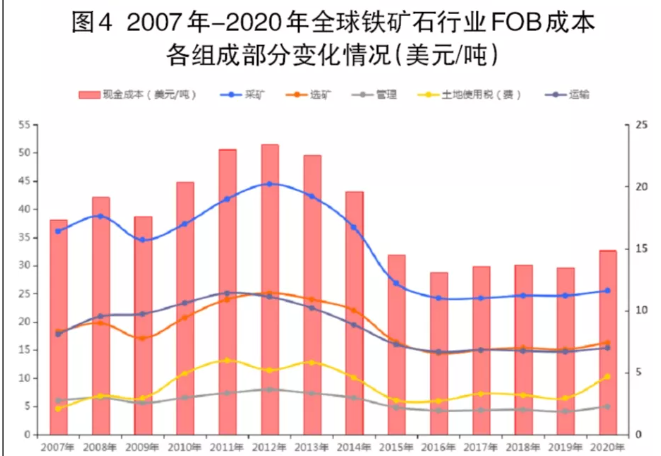

2020年全球铁矿石平均FOB成本(běn)为32.6美元/吨(dūn)。其中(zhōng),采矿成(chéng)本(běn)11.6美(měi)元/吨(折合人民币约(yuē)78元/吨),选矿成本7.21美元/吨(折合人民币约49元/吨),运输成本7.0美元/吨(折合人民(mín)币约47元/吨(dūn)),土地使用税费4.02美元/吨,管理成本1.91美元(yuán)/吨。四大矿山(shān)全面形成了对全球非(fēi)主流矿山(shān),特别是中国铁(tiě)矿石(shí)生产企(qǐ)业的压制性(xìng)成(chéng)本优势。

从2007年~2020年全(quán)球铁矿(kuàng)石FOB成本构成(chéng)的变化曲线上(shàng)看,由于四大(dà)矿(kuàng)山垄断程度(dù)的(de)增强(qiáng),全球(qiú)FOB生产(chǎn)成本被(bèi)控(kòng)制在较(jiào)低水平,四大矿山通过严格的成本控制保持(chí)市场的绝(jué)对占有率。

从(cóng)全球在产铁矿(kuàng)石(shí)资(zī)源(yuán)的垄(lǒng)断度上看,截(jié)至2020年(nián)末,全球在产的(de)252座铁矿(kuàng)矿山中86座矿山的(de)成本低于32.6美元/吨的平(píng)均水平,67座矿山成本低于(yú)30美(měi)元(yuán)/吨。而(ér)全球(qiú)FOB成本(běn)高(gāo)于60美元(yuán)/吨的68座矿山中63座矿山为中国国(guó)内(nèi)或(huò)所(suǒ)属国外(wài)矿山。同时(shí),数据显示:在全球成本排名前30的矿山基本被(bèi)四大矿山所(suǒ)拥有;而中(zhōng)国在产铁矿(kuàng)山中,排(pái)名最靠前的是攀钢矿(kuàng)业旗下朱家包包铁矿,但其(qí)排名(míng)仅为第111位(wèi),FOB成本约为40.1美元(yuán)/吨。同时,在(zài)2020年全球27个铁矿(kuàng)石(shí)主要生产国中(zhōng),我国的(de)铁矿石(shí)FOB平均成(chéng)本达到(dào)71.1美元/吨,排名最后一位,是当年全(quán)球铁矿山FOB平均成本的近2.2倍,且当年的铁矿石成品矿产(chǎn)量只有2.1亿吨左(zuǒ)右,仅占全球产量(liàng)的约(yuē)9.7%。

中国国产铁矿成本竞争力亟待提高

从中国国内铁矿石供给上看,由(yóu)于(yú)多年的开发,我国(guó)现存铁矿(kuàng)矿山(shān)资源品(pǐn)位(wèi)逐年(nián)下降。根据中国冶(yě)金矿山协会的统计数字(zì),2021年(nián)1月~7月份,我国(guó)开采(cǎi)的原矿品位(wèi)只有26.67%,列入中国(guó)冶金矿山协会统计的重点矿山原矿产(chǎn)量为21007.6万吨,成品矿(kuàng)产量为(wéi)7020万(wàn)吨,累计选矿比为(wéi)3.09,累计抛尾品(pǐn)位为8.36%。计算得出(chū),目前我国重点矿山平均每3吨原矿产出1吨成品矿。按月(yuè)均(jun1)产量推算,2021年(nián)全年,我国重点矿山(shān)成(chéng)品矿(kuàng)产量在1.2亿(yì)吨左右。

由于列入(rù)中(zhōng)国冶金矿山协会统计的重点(diǎn)铁矿企业多数为国有大(dà)中型(xíng)铁矿,原矿品位较(jiào)高,金属回收率较高,选矿比较低,所以根据往年统计,虽然重点企业的铁(tiě)矿(kuàng)石原矿产量(liàng)仅占(zhàn)全国铁矿石(shí)原(yuán)矿产量的不(bú)足37%,但是其成品矿产量占了全国成品矿产(chǎn)量(liàng)的(de)50%~60%甚(shèn)至以(yǐ)上。根据中国冶金矿山协会的统计,1月~7月份,全国铁矿(kuàng)石原矿产量(含重点矿山)共计为(wéi)57018万吨(dūn),累计产量同比增长17.2%。但是(shì)从(cóng)全国成品矿的(de)角度上(shàng)看,根(gēn)据冶金矿山协会对选比指标的统计,我国1月~7月(yuè)份(fèn)的累计铁矿(kuàng)山选比最优(yōu)为1.29,最差为11.49,刨除重点矿山3.09的平均选比外,估算的剩余矿山选比(bǐ)在5至(zhì)6范(fàn)围内(nèi),抛尾品位按12%左右计算(suàn)出的2021年1月~7月份我国国产矿成品矿产(chǎn)量约在(zài)1.3亿(yì)吨左(zuǒ)右,其(qí)中重点矿(kuàng)山产量为7020万吨(dūn),占比(bǐ)超过52%。以此(cǐ)估算(suàn)的全年我国(guó)国产铁矿石成品(pǐn)矿产量(liàng)为2.3亿(yì)吨左右,较2020年的2.1亿吨(dūn)增长2000万(wàn)吨,年(nián)增长幅度在9.5%左右,几乎是原矿产(chǎn)量增幅(fú)的一(yī)半(bàn)。

由于自然品位的下降,在铁矿(kuàng)石产量上升的同时,我(wǒ)国绝大(dà)部(bù)分(fèn)铁(tiě)矿已由露天转(zhuǎn)为井下采矿(kuàng),在安(ān)全生产和环境保护要(yào)求不断升级(jí)的情况下,生产成本不断(duàn)提高。2021年1月~7月份,我国国产矿矿石制造成本(井(jǐng)下(xià))为105.45元/吨,同比增长9.51%;铁(tiě)精矿制造成(chéng)本为396.24元/吨,同比上升10.59%;铁精矿完全(quán)成本为(wéi)525.80元(yuán)/吨,同比增长12.24%。这3组(zǔ)数(shù)据完全可(kě)以反映出:随着国内铁矿石自然(rán)禀赋的下降,为了增加国内(nèi)约9.5%的成品矿产量,需要国(guó)内(nèi)铁矿石原矿(kuàng)的开采成本上升9.5%,选(xuǎn)矿成(chéng)本增(zēng)加10.59%,推(tuī)涨铁(tiě)精粉完(wán)全成本增加12.24%。

值得特(tè)别指出的是,中国(guó)废(fèi)钢市场(chǎng)发展预计在(zài)“十四(sì)五”期间(jiān)将迎来(lái)发(fā)展的(de)“井喷期”。废钢产量的增加将有效降(jiàng)低中国(guó)对进口铁矿(kuàng)石的依赖。但是按照中国(guó)10亿吨粗钢产量计算,仅(jǐn)长流程高转炉炼钢提高废钢比至(zhì)国际平均水平就需废钢(gāng)3亿(yì)吨以(yǐ)上。提高电炉(lú)炼钢在我国钢铁工业实际生(shēng)产中的占比也是有效地(dì)降低铁矿石高(gāo)度依赖的重要(yào)方(fāng)法。总之(zhī),充分有效利用对废钢资源,用好废钢、多用废钢是降低我国对铁矿石资源高度对外依存的有效手段。

警惕现(xiàn)行定价机(jī)制与(yǔ)金融资本双(shuāng)重(chóng)影响铁矿(kuàng)石价格

资源的高度垄断(duàn)成就了四大(dà)矿(kuàng)山拥有(yǒu)绝对市(shì)场话(huà)语权,铁矿石价(jià)格被推高。2021年(nián)以来,中国进口铁矿石市场(chǎng)价格屡(lǚ)创(chuàng)新高(gāo)。在铁矿石价(jià)格不断上涨的情况下,铁矿石成为全(quán)球最赚钱的资产配置,垄断(duàn)了全球优(yōu)质铁矿石(shí)资源(yuán)的四大矿山(shān)在坐(zuò)拥铁矿石市场绝对定(dìng)价话(huà)语权(quán)的同时,成为全球金属矿(kuàng)产行业(yè)企业的突(tū)出代表。澳(ào)大利亚有关媒(méi)体统计的2021年(nián)上半年全球前十(shí)大金属矿业上市公司市值排(pái)名中,全(quán)球前六(liù)大铁矿(kuàng)石(shí)生产(贸易)巨头(tóu)占据了(le)前6席位,其中(zhōng)必(bì)和必拓、力(lì)拓、淡水河谷、英美资源(yuán)和FMG五大铁矿生(shēng)产商分(fèn)别列第1、2、3、5、6位,全球(qiú)最大的铁矿石贸(mào)易商嘉能(néng)可列第4位。

资(zī)本的青睐使得铁(tiě)矿石成(chéng)为游(yóu)资(zī)炒作的宠儿。尤其(qí)是铁矿石供应端的高度垄断(duàn)和需求端的单一(yī)旺(wàng)盛及(jí)集中度低情况,更容易得到市场游资(zī)的炒作。资本(běn)对(duì)原料市场的“偏好”使得资本大量涌(yǒng)入原料市场并人为推(tuī)高铁矿(kuàng)石价(jià)格。2021年5月~7月份(fèn),铁(tiě)矿石价格曾经连续运行在200美元/吨以上。即便(biàn)是在2021年(nián)7月后中国粗钢限产情况下,铁矿石(shí)价格断(duàn)崖式下跌(diē)至120美元/吨附近(jìn),相对32.8美元(yuán)/吨的生产成本,海外铁矿巨头依然利润可(kě)观。从资本(běn)视角(jiǎo)出发,只要中国粗钢产量(liàng)不出现(xiàn)大的减量,资本就依然“看(kàn)好”铁矿(kuàng)石的未来(lái)。因此(cǐ),7月(yuè)后断崖式的下(xià)跌(diē)并非意味着(zhe)资本的离场,需要引(yǐn)起我们(men)的警惕。

铁矿石的金融属性不断增强(qiáng),金(jīn)融资本(běn)助推铁矿石价格易(yì)涨难跌。纵观铁(tiě)矿石市场价格的形(xíng)成(chéng)历史,铁矿石真(zhēn)正意义上市场价格的形成只(zhī)有短短12年的时间(jiān)。应该说,相比铜等传统大(dà)宗金属的市场价格形成(chéng)的(de)历史,铁矿(kuàng)石还只是一个(gè)“新生(shēng)儿(ér)”。然(rán)而(ér)这一新生商品在入市之初就面临着高度垄(lǒng)断(duàn)和价格易被操纵的困境。自2008年6月铁矿石普氏价格指数被选择成为铁矿石市场(chǎng)价格的参考(kǎo)依据起,四大(dà)矿山主导市场定(dìng)价机制格局也就随之产生。2018年5月,中(zhōng)国大连商品交易所引(yǐn)入境外(wài)投资(zī)者后,金(jīn)融市场对铁矿(kuàng)石的(de)成交量迅速超越(yuè)实体市(shì)场容量,期货价格(gé)逐(zhú)渐在铁矿石市(shì)场定价中占据重要地位。可以(yǐ)说(shuō),铁矿(kuàng)石(shí)作为黑(hēi)色金属(钢铁工业)的主要原料,其(qí)金融属性不断被市场所完善,目前已经形成以(yǐ)期货(huò)定价(jià)为主、普氏现货(huò)共同运行(háng)的(de)双轨(guǐ)制价格体系(xì),金融属性(xìng)在中国铁矿石的定价机制上已(yǐ)占有相(xiàng)当的比重。在资源高度垄断的前提下,金融资本的助推只(zhī)能导(dǎo)致(zhì)铁矿石价格易涨难跌。

从铁(tiě)矿石的资源供需上看(kàn),中(zhōng)国以(yǐ)国内(nèi)大循环为主的经济发展对钢(gāng)材的需求仍将保持高位,国家稳(wěn)物价稳(wěn)供应(yīng)的政策也将(jiāng)要求钢材的供(gòng)应和价格维持在(zài)合理区间。而国家限(xiàn)制粗钢产(chǎn)量的做法实际是将市场决定的粗钢产量峰值(zhí)进行合理的分布,避免(miǎn)因供需(xū)错位(wèi)引发市场恐慌,有利于钢铁工(gōng)业作为国(guó)家经济(jì)发展(zhǎn)的绝对支柱行业的(de)稳定发展。因此,可(kě)以说,未(wèi)来几(jǐ)年内的中国粗(cū)钢产量不会超过2020年的水平,中国粗钢产量的(de)峰值(zhí)区间的持续时间将被拉长。在2030年碳(tàn)达峰要求下(xià)对(duì)优质资源的旺盛(shèng)需求(qiú)以及(jí)中国铁矿石供应瓶颈(jǐng)影响(xiǎng)下,全力保障废钢和国(guó)产矿铁元(yuán)素(sù)供给(gěi),积(jī)极(jí)开发海外在手资(zī)源(yuán),方(fāng)能在铁元素资源的供给端对高企(qǐ)的矿价形成有(yǒu)效的(de)阻击。

从铁矿石(shí)金融属性来看,资本炒作尚未谢幕,资(zī)本(běn)的逐利性使得(dé)“做多”操作随时可能“反扑”。

从铁矿石(shí)的(de)定(dìng)价机制来看(kàn),普(pǔ)氏价格的操(cāo)控与(yǔ)金融市场对铁矿石价(jià)格的双重影响,给价格操控者也提供了“进退自如”的空间,在极端不利条件下,普氏铁矿石价(jià)格指数(shù)完全可以背离金融市场独自运行。

钢铁工业是(shì)我国的(de)支(zhī)柱行(háng)业之(zhī)一,稳定(dìng)的(de)原料供应和平稳的原料采(cǎi)购价(jià)格是保(bǎo)证行业(yè)稳定发展的关键(jiàn)。目前铁矿石(shí)市场的定价是相互勾稽又貌似互不(bú)相干的双轨定价机(jī)制,即价格的最终体现是普氏价格指数,而背后的逻(luó)辑则是金融市场的资本博弈。对于业已垄断控制资源的海外(wài)矿业巨头而言,完(wán)全可以(yǐ)“游(yóu)刃有余”地在两轨间操控铁矿(kuàng)石价格。

因此,未来中国要冲破(pò)铁(tiě)矿石定价权旁落的困(kùn)境,必须重视在(zài)铁矿(kuàng)石金融市场的(de)博弈并着力打破金融期货与普氏现货之(zhī)间(jiān)的双轨勾稽关系,在金(jīn)融(róng)和现(xiàn)货(huò)两(liǎng)个市场中同时发力,遏制铁矿石价格的暴涨暴跌并有效引导(dǎo)铁(tiě)矿石价(jià)格在(zài)相(xiàng)对合理区间运(yùn)行。

-

相关阅读(dú)

矿(kuàng)山资讯更多(duō)>>

- · 加拿大西北地区的尼查...07-09

- · FMG在实验(yàn)中实(shí)现铁(tiě)...07-09

- · 2021年6月巴西(xī)氧...07-08

- · 第十三届中(zhōng)国—东盟矿...05-09

- · 新(xīn)一轮找矿突破战略行(háng)...12-27

- · 今日老挝政府批准21...12-27

- · 中企(qǐ)投资锂矿(kuàng)项(xiàng)目(mù)被墨...07-22

- · 阿(ā)根廷到2030年成...05-10

期货资讯更(gèng)多>>

- · 关于调整镍(niè)期(qī)货品种相...02-09

- · 上期所调整锡(xī)期货品种(zhǒng)...02-09

- · 巴西淡水河谷公司将从...12-28

- · 俄铝或考(kǎo)虑将部分铝直...09-26

- · 上期所修订标准仓单交...07-15

市场分析(xī)更多>>

- · 2025 年铁(tiě)矿:上...01-02

- · 国家统计局:1-11...12-28

- · Trafigura:...10-25

- · 我国光伏产业实现跨越...10-11

- · 摩(mó)根大(dà)通(tōng)减少对欧(ōu)洲和...09-26

- · 精炼镍供应可能逐步过(guò)...09-05

- · 能源价格高企迫使荷兰...09-05

- · 尽管利润下降,奥(ào)兹矿...09-05