九游网页版-九游jiuyou(中国)

“十四五”期间进口(kǒu)铁矿石的需求展(zhǎn)望

- 作(zuò)者:

- 发布时间: 2022-03-01

- 来(lái)源:互联网

- 浏览(lǎn)量:215

新冠疫情(qíng)重创全球经济,对钢(gāng)铁行业形成显著影响(xiǎng)。严格(gé)的(de)“清零”政策和防疫措施,使疫情对中国的冲击相对较小,但对全球其他(tā)国家和地区形(xíng)成(chéng)的(de)影响(xiǎng)较大。2019年(nián)和2020年扣除中国(guó)大陆以外(wài)的全球钢产量(liàng)分(fèn)别下降了2.1%和7.5%。2021年(nián)全球钢(gāng)铁生(shēng)产快速恢复,但在疫情对国际产(chǎn)业(yè)链(liàn)供应(yīng)链的破坏尚未得到(dào)完整修复的(de)情况下(xià),地缘政治的(de)影响因(yīn)素愈发(fā)凸显,美国及其欧亚盟友对(duì)中国围堵和限制的(de)力度(dù)越来越(yuè)大,传导至国内的产(chǎn)业链供应(yīng)链压力逐渐升高(gāo)。铁(tiě)矿(kuàng)石(shí)作为(wéi)中国钢铁生产(chǎn)的主粮,80%左右的资源(yuán)需要(yào)进(jìn)口。国内钢铁(tiě)企业既对进口(kǒu)铁(tiě)矿(kuàng)石供给端高(gāo)度依(yī)存(cún)无可奈何,又(yòu)要忍受价格话语权的相对剥夺。至少(shǎo)从短(duǎn)期(qī)来看,中国钢铁(tiě)行业摆脱原料端依(yī)赖进口铁矿石(shí)的局面难度极大。然而从我国钢铁积蓄量情(qíng)况看,后期铁元素供给的基(jī)础正在(zài)形(xíng)成,再加上(shàng)国家对(duì)国内铁(tiě)矿山开发、废钢(gāng)铁(tiě)回收加工利用以及境外非主流铁(tiě)矿开发的(de)支持(chí),叠加需求侧下降的趋势,“十四五”期间铁矿石供给困(kùn)境将有所缓解。

一、全球钢铁(tiě)生产逐渐恢复(fù)至新冠疫情前水平

2021年是我国“十(shí)四五”的开局之年。随着国(guó)内“双碳”、“双控”政策措施逐步(bù)落实,我国钢铁产量再次呈现下降态势,生铁和粗钢产量(liàng)近40年来第三(sān)次下降(jiàng),前两次(cì)下降分别在(zài)1981年和2015年。据(jù)国家统计局发布的统计数(shù)据显示,2021年中国(大陆地(dì)区,下同)的(de)生铁、粗钢(gāng)产(chǎn)量分别达到(dào)8.69亿吨和10.33亿(yì)吨,分别(bié)同比下降了4.3%和3.0%。尽管钢(gāng)铁产量(liàng)有所下降,但由于基数庞大,我(wǒ)国粗钢产(chǎn)量占全球比重仍然(rán)超(chāo)过了50%。“十四五(wǔ)”期间,钢铁行业在“双碳(tàn)”目标约(yuē)束下,钢(gāng)铁(tiě)产量难有大幅增长,对进口铁矿石的需求呈稳(wěn)中有降(jiàng)的(de)趋势。

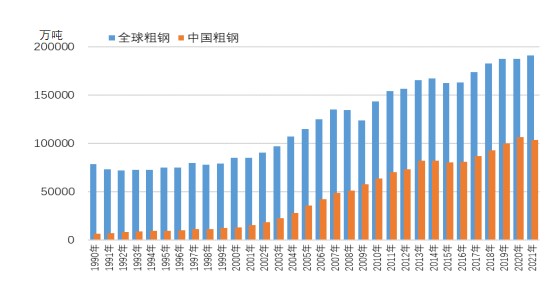

(一)全球粗钢产量大幅增长,中国占比有所下降

随着全球经济的重启,2021年国际钢(gāng)铁生产基本回到疫情前水平。据世界钢协(WSA)发布的统计数据显示,2021年全球(64个国家和地区)粗钢产量为19.12亿吨,同比增长3.6%。若(ruò)扣(kòu)除中国负增长(zhǎng)因素,全(quán)球(qiú)其他国(guó)家和地区的粗钢产(chǎn)量则同比增长12.6%;中国粗(cū)钢产(chǎn)量占全球的(de)比重为54.0%,比上年(nián)回落3.7个百(bǎi)分点,是自2014年以来首次(cì)占比下降。

1990年-2021年全球和中国粗钢产量走势图

数据来源(yuán):世界(jiè)钢(gāng)协(WSA)、国家统计(jì)局

1、欧美粗钢生产快速恢复

从全球(qiú)各地区(qū)的(de)粗(cū)钢产量增长(zhǎng)速度情况看,非洲增长速度(dù)最快,达(dá)到(dào)了26.7%;欧盟(27)、北(běi)美和南美分别增长了15.4%、16.6%和17.8%;欧洲其(qí)他地区增长11.6%,独联体增长5.6%;受中国产量下降(jiàng)拖累,亚(yà)洲及大洋洲地区(qū)粗钢产量仅增长0.6%。

2021年全(quán)球(qiú)主(zhǔ)要地区(qū)粗钢产(chǎn)量增长速度情况

数(shù)据(jù)来源:世界钢协(xié)(WSA)、国家统计局

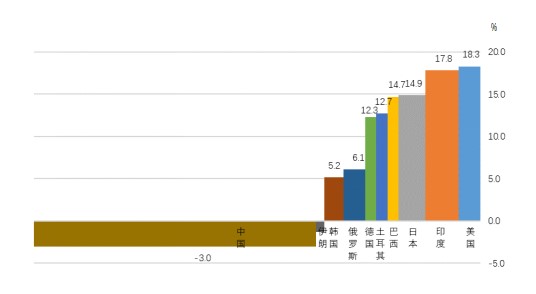

从全球粗钢产量(liàng)前10名国家和地区的增(zēng)长(zhǎng)速度情况(kuàng)看,美国、印度的(de)增长速度最快(kuài),分(fèn)别(bié)达到了18.3%和17.8%;日本(běn)、巴(bā)西、土耳其和德国分别增长14.9%、14.7%、12.7%和12.3%;俄罗斯(sī)和韩国分别增长6.1%和5.2%;中国和(hé)伊朗分别下降3.0%和1.8%。

2021年全球(qiú)粗(cū)钢产量前10名国(guó)家和(hé)地区的增长速(sù)度情况(kuàng)

数(shù)据来(lái)源:世(shì)界钢协(WSA)、国(guó)家统(tǒng)计(jì)局

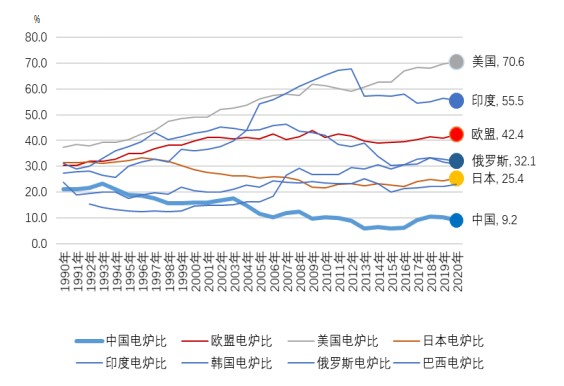

2、美印欧电炉钢产量比(bǐ)重明显高于(yú)中国

电炉(lú)钢是以(yǐ)电(diàn)力为能源、以再生钢铁料为原料的炼钢炉(lú)生产(chǎn)的(de)钢。这种短流程炼钢与以铁矿石为(wéi)主要原料的(de)长流程炼钢在原料使用上有本质(zhì)的区别。从电炉钢(gāng)的(de)占比情况看,中国(guó)粗钢(gāng)生产90%以上依赖长(zhǎng)流程,即以铁矿石(shí)为主要原(yuán)料的生产方式,并且受制于国产铁精矿的产量不足,对进口铁矿石(shí)的依存度很高。截止到(dào)2020年,据世界钢协(WSA)的(de)统计(jì)数据,全球电炉(lú)钢产量占比为26.1%。主要产钢(gāng)国中,美国为70.6%,土耳其为69.2%,印度电(diàn)炉(lú)比为55.5%,欧盟(méng)(28)为42.4%,俄罗斯为32.1%,韩国为31.0%,日本为(wéi)25.4%。中国电炉钢占比(bǐ)在20世纪(jì)90年(nián)代(dài)曾超过20%,但由于之后中国长流程炼钢(gāng)规模迅速(sù)扩大,电炉钢占比不断被稀释(shì),至2020年已降至9.2%。从目前(qián)情况(kuàng)看(kàn),美国(guó)、印度和欧盟钢铁生产(chǎn)对(duì)铁(tiě)矿石依存度相对低(dī)很多(duō)。

1990年-2020年全球主(zhǔ)要产钢国电炉钢占比走势图

数(shù)据来源:世界钢协(WSA)、国(guó)家统计(jì)局(jú)

(二)中(zhōng)国生铁产量严重(chóng)依赖铁矿石

相对于粗钢产量占全球的比重,中国生铁(tiě)产量的占比更高。1990年,全球生(shēng)铁产量为5.3亿吨(dūn),中国生铁产量(liàng)仅有0.6亿吨,占全球产(chǎn)量的比重仅为11.8%。之(zhī)后就呈持续上升趋势,进入新(xīn)千年后,增(zēng)速进(jìn)一(yī)步加快(kuài)。2000年,全球生(shēng)铁产量为5.8亿吨,中国生铁产量升至1.3亿吨,占全(quán)球的(de)比重为(wéi)22.7%;2010年,全球生铁(tiě)产量为10.3亿吨(dūn),中国生(shēng)铁产量升至5.9亿吨,占(zhàn)比提高到57.6%;2020年,全球生铁产量为13.2亿吨,中国为(wéi)8.9亿吨(dūn),占比提高到67.3%。这个比(bǐ)例与中国(guó)进口(kǒu)铁(tiě)矿(kuàng)数量(liàng)占全球(qiú)铁矿贸易量的比重是匹配的。2020年(nián),我国铁矿石进(jìn)口量达11.7亿吨,据此估算,中国对进口铁矿(kuàng)石的依存度达到82.3%。

1990年-2020年全球和中国炼钢生铁产(chǎn)量走势图

数据来源(yuán):世界钢协(xié)(WSA)、国家统(tǒng)计局(jú)

二、全球铁矿石资源呈现(xiàn)南矿北(běi)运的局面(miàn)

(一)澳大利亚铁(tiě)矿石产量快(kuài)速增长

进入(rù)新(xīn)千年以后,中国钢铁(tiě)产能加速扩张(zhāng)带来(lái)的强(qiáng)劲需求,拉动全球铁(tiě)矿石产量快速(sù)增长。据世(shì)界钢协(xié)(WSA)统计数据,2020年,全球铁矿石生产国合(hé)计产量为23.4亿吨。其中澳大利亚(yà)铁矿石产量达到(dào)9.2亿吨,占全球产量的比重达39.5%,是世界上铁矿(kuàng)石产量最(zuì)高的国家(jiā);巴西铁矿石3.9亿吨(dūn),占全球产量的(de)比重(chóng)为16.7%;印度和南非产量分别(bié)为(wéi)2.0亿吨和0.7亿吨,占比分别为8.7和3.0%。上述(shù)四个国家的铁矿石产量合计15.9亿吨,占全球比重达到67.8%。其(qí)中南半球纬度位置相近的澳大利亚(yà)和巴西铁矿(kuàng)石产量合计(jì)为13.1亿吨,比重为(wéi)56.2%,是全球铁矿石生产的重心。从形成时间看(kàn),1990年,澳大利亚、巴西、印度(dù)和南非的铁矿石产量为3.5亿吨,占全球比(bǐ)重仅为35.1%。2000年时上述四国产量达到4.9亿吨,占全(quán)球(qiú)比重为51.5%。2010年四(sì)国产量达到10.7亿吨,占(zhàn)全球的比(bǐ)重升至57.0%;从占比结构看,澳大利亚(yà)上升最为明显,由1990年时的11.1%上升至2020年(nián)的39.5%,累计(jì)上升(shēng)28.4个百分点。巴西(xī)、印度和南非的占(zhàn)比变(biàn)化不(bú)大;从增量情况看,2020年全球铁矿石累(lèi)计增量13.5亿吨,其中澳大利亚增量达8.1亿吨,占全球产量增量的60.1%,比1990年产量累(lèi)计增长了7.5倍,远高于同期巴西的1.6倍(bèi)、南(nán)非的1.3倍和印度的(de)2.8倍。

1990年-2020年主要铁矿石生产(chǎn)国产量情况

数据来(lái)源:世界钢协(WSA)、国家统计局

(二)澳大利亚是全球铁矿石最重要(yào)的出口国

澳大利亚(yà)迅速成(chéng)为(wéi)铁矿石出口大国,1990年时其出(chū)口量仅为(wéi)0.96亿吨,低(dī)于巴(bā)西1.14亿吨的出(chū)口量,是(shì)全球第二大铁矿石出口国,占(zhàn)全(quán)球铁矿石出口量比重为24.0%,低于(yú)巴西(xī)占比4.6个百分点;自(zì)2001年起(qǐ),澳(ào)大利亚铁矿石出口(kǒu)量达到1.6亿吨,取代巴西成为全球最大的(de)铁矿石出(chū)口国,占全(quán)球(qiú)比重(chóng)升至31.8%;2010年(nián),澳(ào)大利亚出口达到4.3亿吨,占全球比重进一步升至38.0%,巴西(xī)出(chū)口量(liàng)为3.1亿吨,占(zhàn)全球比重退至27.7%;2020年,全球铁矿石出口国出(chū)口量(liàng)合计为(wéi)16.6亿(yì)吨。澳大利(lì)亚、巴西、印度和南非四国的出口量合计(jì)为(wéi)13.3亿吨(dūn),占全球铁矿石(shí)出口量的80.5%。澳大(dà)利亚出(chū)口量达到8.7亿吨,占全(quán)球铁矿石出口量的比重达到(dào)52.7%,比1990年提高了28.7个百分点;巴西、印(yìn)度和南非出口量分别为3.4亿吨、0.5亿(yì)吨和0.7亿吨,占比分别为20.7%、3.1%和4.0%,分别比1990年(nián)占比下降了7.9、0.3和4.8个(gè)百分点。澳大利亚(yà)成为全球最(zuì)重要的铁矿石出口国。

1990年-2020年主(zhǔ)要(yào)铁矿(kuàng)石生(shēng)产(chǎn)国出口(kǒu)情况

数据来源:世界钢协(WSA)、国家(jiā)统计局

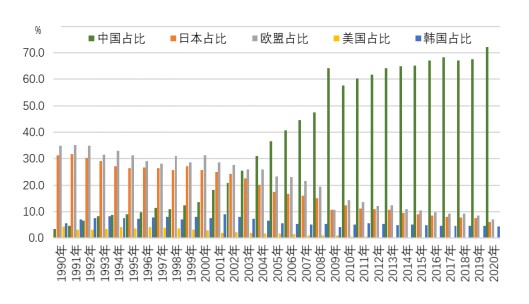

(三)中国是全球最大(dà)的铁矿石进(jìn)口(kǒu)国

2020年,全球铁(tiě)矿石进(jìn)口国(guó)进口量在16亿吨(dūn)左右,其中中国进(jìn)口量(liàng)占比近(jìn)七成,是世界上进口(kǒu)铁矿石(shí)最(zuì)多的国家。从主(zhǔ)要钢铁(tiě)生产(chǎn)国的铁矿石进口占比情况看,1990年(nián)时中国铁矿(kuàng)石进口量仅为1419万吨,占全球铁(tiě)矿石进口量比重为3.5%;日本和欧盟分别进口1.25亿(yì)吨和(hé)1.4亿吨,占(zhàn)比分别达到了(le)31.2%和35.0%。之后由于中国长(zhǎng)流程钢铁产(chǎn)量(liàng)迅速(sù)增长,1996年(nián)超(chāo)过(guò)产量超过日本成(chéng)为全球最大的(de)钢铁生(shēng)产国,2003年超过日本成为全球最大的铁矿石进口国,进口铁(tiě)矿石1.5亿吨,占全球(qiú)比重(chóng)升至25.4%,超过(guò)日本2.7个百分点;2004年进(jìn)口铁(tiě)矿石2.1亿吨,占全球(qiú)比(bǐ)重进一步升至31.1%,超过欧盟5.0个百分(fèn)点,成为全球最大的进口铁(tiě)矿石经济体;至2020年,中国铁矿石进口(kǒu)量达到11.7亿吨,占全球(qiú)比重升至72.1%。

1990年-2020年主要铁矿石(shí)输入国进口情况

数据来源:世界钢协(WSA)、国家统(tǒng)计(jì)局

1990年-2020年主要铁矿石(shí)进(jìn)口国占比(bǐ)变化情况

数据(jù)来源:世界钢协(WSA)、国家统计局

从2021年的最(zuì)新情(qíng)况看,我国从澳大利亚、巴西进口铁矿石(shí)分(fèn)别(bié)达到6.9亿吨(dūn)和2.3亿吨,分别下降2.7%和增长0.8%;占全部进口矿的比重分别(bié)为61.7%和21.1%,合计为82.8%,比上年同(tóng)期(qī)上升1.6个百分点,铁矿石价格上涨(zhǎng)不仅没(méi)有带来(lái)非(fēi)主流矿占比的扩大,反而加重了供给端的(de)集中度(dù)。预计未来5-10年中国仍将是全(quán)球最大的铁矿石进(jìn)口(kǒu)国,对进口(kǒu)澳大利亚和巴西的铁矿石(shí)依存度仍将维持高水平。

(四)中(zhōng)澳关系对进口铁(tiě)矿石资源(yuán)的影响

中(zhōng)国(guó)是澳大利亚第一大贸(mào)易伙伴,2020年澳大利亚向中国(guó)的进口额为611亿元美元,占(zhàn)澳大利亚(yà)进口(kǒu)额比重为28.8%;向中国的出(chū)口(kǒu)额为1001亿美(měi)元(yuán),占澳(ào)大利亚出口(kǒu)额比(bǐ)重为(wéi)40.8%。近年来(lái),中国与澳大利亚的关系呈不断恶化(huà)的态势。自(zì)阿博特政府以来,特(tè)恩布(bù)尔和莫里森(sēn)政府(fǔ)均追(zhuī)随(suí)美国(guó),打压、限制和围堵中国,不(bú)断制(zhì)造政治和经贸摩(mó)擦。同时试图切割政(zhèng)治经济关(guān)系,意图达到政治(zhì)上紧跟美国、经济上继(jì)续从(cóng)中国市(shì)场获(huò)利的目的。继2018年禁止华(huá)为(wéi)、中兴为澳提供5G技术以来,2021年更进一步,不仅废止(zhǐ)了维多利(lì)亚(yà)州和中国发(fā)改委签署的“一(yī)带(dài)一路”协议,还试图收回达尔文港。这些行为(wéi)导致(zhì)中澳关系持续恶化。澳大利亚的(de)战略意图显然难以奏效,中澳关系陷入了僵(jiāng)局,对双(shuāng)边商品贸易带来(lái)较大影响。但由于中国钢铁行(háng)业对澳大利亚铁(tiě)矿石依存度较高,铁矿(kuàng)石贸易(yì)暂未(wèi)受到达到影响。澳(ào)洲政府频频放言,鼓吹以中国对(duì)澳(ào)大利亚铁矿石(shí)的依赖作(zuò)为其对华外(wài)交决策(cè)上的“末日武(wǔ)器”,即通过(guò)控制(zhì)铁(tiě)矿石出口来对中国的(de)经济(jì)发展形(xíng)成限制(zhì)手段。但由于澳(ào)大(dà)利亚(yà)经济高度依赖铁矿石出口,限制措施(shī)也将对澳大利亚造成极大(dà)伤害,同(tóng)时也会促使中国加快(kuài)寻求多元(yuán)化(huà)的铁矿石进口来源的脚步。受此警示,进(jìn)口铁矿石资(zī)源的(de)可靠(kào)性对我国钢铁行业产业(yè)安全(quán)形(xíng)成(chéng)重大(dà)威胁(xié)。

1988年至2021年澳大(dà)利亚金(jīn)属(shǔ)矿及金属料出口情况图(tú)

数据来源:澳大利(lì)亚国家统计(jì)局、海关总署

据(jù)澳大利亚国(guó)家(jiā)统计局数据,2021年澳大利亚金属矿及金属料累(lèi)计出口金额达到1848亿美元,占其出口(kǒu)总额的40.3%。从分年度情(qíng)况看,自2017年以来,澳大利亚的金属矿及(jí)金属料出口占比大幅(fú)攀升,至2021年6月份升至50.6%。显(xiǎn)示出金属矿及金属料的出口对澳大利亚的(de)出口贡献进一步提高。

从澳大利亚对中国的出口结构看,金属矿出(chū)口(kǒu)额占(zhàn)澳(ào)大利亚向我(wǒ)国出口总(zǒng)额的超过六成。从(cóng)长期来看,随着中国钢铁积蓄(xù)量不断(duàn)增长,钢铁生产(chǎn)对铁(tiě)矿石的需求,无论是进口量还是冶炼铁(tiě)元素比重均(jun1)呈下降趋势。但从中短期观察,我国对澳大利亚铁矿石依(yī)赖度(dù)高(gāo)的局面(miàn)还要持续一段时间。

三、进口铁矿石(shí)价格将在高位(wèi)振(zhèn)荡

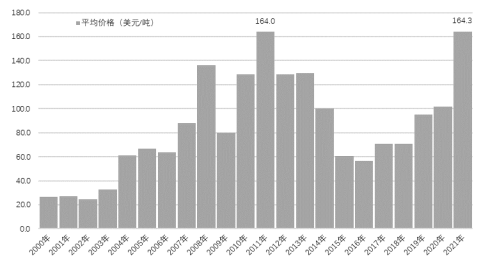

据海关数据,2021年中国(guó)进口铁(tiě)矿石11.24亿吨(dūn),同比下降3.9%;进口(kǒu)金额1237亿美元,同比增长(zhǎng)49.4%;进口铁矿石平均价格达到(dào)164.3美元/吨,超过2011年而(ér)成为新的历史峰(fēng)值,同比(bǐ)上涨62.6美元/吨。

2000年-2021年中国进口铁矿石年度平均价格(gé)走(zǒu)势图

数(shù)据来源:海(hǎi)关总署、国家统(tǒng)计(jì)局

从分年(nián)度情(qíng)况看,从2000年以来,进口铁矿石平均价(jià)格(gé)走势大致分(fèn)为(wéi)三个阶段。第一阶段是从2000年到2011年,总体上(shàng)呈波动上(shàng)行走(zǒu)势。2000年的时(shí)候(hòu)进口铁矿石平均价格仅(jǐn)仅为(wéi)26.5美元/吨,到2011年达到第一(yī)个历史(shǐ)峰值164.0美元(这之间经历了(le)2009年的大幅(fú)走(zǒu)低,曾跌至79.9美元/吨,但很快再度爬升)。第二阶段是从(cóng)2012年到(dào)2016年,进口铁矿石(shí)价(jià)格呈持(chí)续下(xià)行走势,至2016年跌至56.3美元(yuán)/吨。第三阶段是(shì)从(cóng)2016年至2021年,六年间进口铁矿石平均(jun1)价格累计上涨了108美元(yuán)/吨,但2021年上涨(zhǎng)速度、幅度(dù)明显加快、加(jiā)大,当年平均价格同(tóng)比上涨62.6美(měi)元/吨,占全部涨幅的58%。

从分(fèn)月(yuè)度情况看,自2016年(nián)2月至2021年8月,进口铁矿石价格经历(lì)了有史以来最长的价格爬升(shēng)期(qī),进(jìn)口平均(jun1)价(jià)格由42.8美元/吨波(bō)动上行至207.6美(měi)元(yuán)/吨(dūn),创历史最高单月价格水(shuǐ)平(前(qián)一(yī)个峰值还要(yào)追溯到2011年的9月的175.9美元/吨),五年半的时间累计(jì)涨幅达164.8美元(yuán)/吨,其中有50%的涨幅、约82美元/吨是在2021年前8个月实现(xiàn)的(de)。2021年呈现了进口铁(tiě)矿石价格呈现出急涨急跌的走(zǒu)势,年初为121.4美元/吨,到2021年8月升至207.6美元/吨,累计上涨(zhǎng)86.2美元/吨(dūn)。

2006年1月-2021年12月进口铁矿石月度平均价格走势图(tú)

数据来源:海关(guān)总署、国家(jiā)统(tǒng)计局

铁矿石价格的飙(biāo)升(shēng),引起国家有关部委的关注。农历虎(hǔ)年(nián)春节后,国家发改委、市场(chǎng)监管(guǎn)总局等(děng)部(bù)委连(lián)续组织约谈(tán)相(xiàng)关资讯(xùn)企业、国内(nèi)外贸易企业和港口企业,提醒告诫他(tā)们不得编造发布虚假价(jià)格(gé)信(xìn)息,不得恶意炒作、囤积居奇,保障铁矿(kuàng)石市场稳定运行。

2022年(nián)2月份针对铁矿石价格约谈情况表

时间 | 组织者 | 相关企业(yè) | 约(yuē)谈内容 |

2月9日 | 发(fā)改(gǎi)委 市监局 | 铁矿石资讯企业。 | 提醒(xǐng)告诫相关企业发(fā)布市场和价(jià)格信息前必须认真(zhēn)核实,做到准确(què)无误,不得(dé)编造(zào)发布虚假价格信息(xī)、捏造散(sàn)布涨价信息、哄抬价格。 |

2月15日 | 发改委 市(shì)监局 证(zhèng)监会 | 五矿、中信金属、中航矿产、厦门(mén)建(jiàn)发、冀东发展、厦(xià)门国贸、物产中大、浙商中拓、厦门象屿等企业。 | 提(tí)醒告诫相关企业(yè)不得(dé)编造(zào)发布虚假价格信息、恶意炒作、囤积居(jū)奇、哄抬价格,国有企业主动承担社会责任,助(zhù)力政府保供稳价。 |

2月17日 | 发改委 市监(jiān)局 | 瑞钢(gāng)联、凯(kǎi)荣、海驰(chí)、古剑、晶茂(mào)、嘉能可、摩科瑞、托克、伊藤(téng)忠、嘉吉等企业。 | 提(tí)醒告诫相关企业,保障(zhàng)铁矿石市场稳(wěn)定运行。 |

2月23日 | 发改委 交通部 市(shì)监局 | 要求提供(gòng)铁矿石港口堆存、装卸费(fèi)用标准等情(qíng)况,提(tí)高港口(kǒu)周转(zhuǎn)效率、防范囤聚居奇。 |

2021年是钢铁(tiě)行业实现(xiàn)利润最多(duō)的一年。据(jù)国家统计局(jú)数据,黑色(sè)冶(yě)炼(liàn)及压延加工业利(lì)润总额达到(dào)4241亿元,同比(bǐ)增长75.5%。靓(liàng)丽的利润背(bèi)后,中国(guó)钢(gāng)铁行(háng)业为实现这样(yàng)的增长在原料端付出了(le)巨大代(dài)价。即使(shǐ)中(zhōng)国(guó)的钢铁产量(liàng)和铁矿石进口量(liàng)均同比下降的情况下(xià),进口铁矿(kuàng)石平均价格仍(réng)再攀历史高峰。按照全年铁矿石进口量(liàng)计算,因(yīn)价格上涨使中国钢铁行业(yè)多付(fù)出704亿美元(yuán),按2021年(nián)末人民币对美(měi)元汇率中间价计(jì)算相(xiàng)当于人(rén)民币4487亿元(yuán),超过了黑(hēi)色(sè)冶炼及压延加工业的(de)全(quán)年实现(xiàn)利润。国家发改委等有(yǒu)关部门的约谈和调研取得(dé)了一定(dìng)的效果,但(dàn)至少在短期不会(huì)改(gǎi)变国(guó)内钢铁企业对(duì)进(jìn)口铁矿(kuàng)石的刚性依赖和国内市(shì)场的供需态势,进(jìn)口铁矿石价格仍(réng)有走高的可能(néng)。

四、“十(shí)四五”期(qī)间(jiān)进口铁矿石(shí)的(de)需求展望(wàng)

(一)中国钢铁生产对进口铁矿的需求进入平台区(qū)

工信部、发改委和环境部今年2月7日发布了《关于促进(jìn)钢铁工业高质量发展(zhǎn)的指导意见》,是“十四五”期间(jiān)中(zhōng)国钢铁工业发展的政策(cè)指引。与一年前(qián)发布的征求意(yì)见稿相比(bǐ),正式发布的(de)指导意见中就碳达(dá)峰、产业(yè)布(bù)局、以及短(duǎn)流(liú)程(chéng)炼钢等(děng)表述有了重要调整,一是碳达(dá)峰(fēng)的时间节点(diǎn)由2025年后延至2030年,删掉了“力争率先实(shí)现碳(tàn)排(pái)放达峰”的表述;二是(shì)对污染物排放(fàng)和能耗的(de)硬性(xìng)指标进(jìn)行灵活把握,改为“研(yán)究落实以碳排放、污(wū)染物排放(fàng)、能(néng)耗总量(liàng)、产能利用率等(děng)为依据的差(chà)别化调控(kòng)政策”;三是不再(zài)对钢铁产业集中度、电炉比和废钢比做具体要求,只(zhī)保留了“鼓励(lì)电炉钢产量占粗钢产量的比例达(dá)到15%”的文字表述。虽然对钢铁生产的(de)限制有所放松,但(dàn)国家部委多(duō)次强调,“十(shí)四五(wǔ)”期间(jiān)钢(gāng)铁行(háng)业将继续巩(gǒng)固去产能成果,严禁(jìn)新增产能。2021年粗钢产量同(tóng)比下(xià)降的目标已经实现。尽管2022年限产措施还未(wèi)明确下达,但大概率是(shì)只减不增的态势。结合(hé)“双(shuāng)碳”政策措施(shī)、基建和(hé)房地(dì)产投资(zī)情(qíng)况,“十四五”期间中(zhōng)国(guó)钢铁生产对进口(kǒu)铁矿石的需求仍将处于(yú)峰值平台的拐点区域。

(二)产业政策调整对进口矿高依存度有平(píng)抑作用

钢铁工业是国(guó)民经济的重要基础产业(yè),是我国实现工业化、加快城镇化(huà)进程的重要支撑,为我国社会(huì)主义现代化建设做(zuò)出了巨大贡(gòng)献(xiàn)。但钢(gāng)铁行业对(duì)进口铁矿石的严重依赖,构成了对产业安(ān)全重大隐患(huàn)。目前(qián)较(jiào)为(wéi)可行的措施,一是加大对国内铁矿山开发的政策支(zhī)持,提高铁矿石自主保障能力。2020年(nián)中央经济工(gōng)作会议首次提出要“增强产业链供(gòng)应链自主可(kě)控(kòng)能力(lì)”,加(jiā)快国内铁矿石山开发(fā)是提(tí)升我国钢铁工业产(chǎn)业链自主可控能(néng)力(lì)的关键一环;工信(xìn)部在《关(guān)于推动钢铁工业高质量发展的指导意(yì)见》中也明确提出(chū),要推动产业链供应(yīng)链多元(yuán)化,使铁(tiě)矿石资源保障能力显著增(zēng)强;2021年3月颁布的《中华人民共和(hé)国国民(mín)经济和(hé)社会发展第十(shí)四个五年规划(huá)和2035年远景(jǐng)目标纲要》中提出,“强化(huà)经济安全风险预警、防控(kòng)机制和能力建设,实现重要产业、基础设施、战(zhàn)略资源、重大(dà)科技等关键领域安全可控;今年2月18日发布的(de)《关于印发促(cù)进工业经济平稳(wěn)增长的若干(gàn)政策的(de)通知》中提出了18条(tiáo)促进工业经济平稳(wěn)增长(zhǎng)的具(jù)体措施,其中包括支持企业投资开发铁矿(kuàng)等国内具备资源条件(jiàn)、符合生态环境保护(hù)要求的(de)矿产(chǎn)开发项目;二(èr)是推动废钢等再生(shēng)资源综合利用。今年1月24日国务院发布(bù)的《“十(shí)四五”节能减排综合(hé)工(gōng)作方案》中提出,鼓励(lì)长流程炼钢转型为电炉短流程炼钢。电(diàn)炉钢能耗与碳排放量仅(jǐn)为(wéi)长流程的三分之(zhī)一(yī),每循环使用1吨废钢,可以替代1.6吨进口(kǒu)铁矿石,在排废方面也明显优于长流程炼钢;今年2月(yuè)10日,工(gōng)信部(bù)等八部委(wěi)联合(hé)印发《关(guān)于加快推动工业资源综合利用实(shí)施方案的通知》,提出通(tōng)过实施(shī)再(zài)生资源高效循环利(lì)用工程,鼓(gǔ)励大型(xíng)钢铁与再生资(zī)源加工企业合作,建设一体化大型废钢铁加工配送(sòng)中(zhōng)心(xīn),到2025年再(zài)生废钢(gāng)铁资(zī)源利用量达到3.2亿吨,扩大在钢铁生(shēng)产的原料端替代铁矿石的比重。三是限制低附加值钢铁产品出口、鼓(gǔ)励(lì)生铁、废钢、钢(gāng)坯和钢材的进口,增加铁元素在国内的循环量;四是加大国外(wài)矿山自主(zhǔ)开发力度,实(shí)现(xiàn)进口铁矿石多元(yuán)化(huà),降低(dī)供给端风险。最有代表意义的(de)就是西非几(jǐ)内(nèi)亚共和(hé)国(guó)的西芒(máng)杜铁(tiě)矿,目(mù)前已探明(míng)的铁矿石(shí)储量(liàng)超过22.5亿吨(dūn),项目总资源量可(kě)能高达50亿吨,整体(tǐ)矿石(shí)品位介于66-67%,位居世界前列(liè)。形成供给能力后,将改变全球(qiú)铁矿(kuàng)石供需格局(jú),重塑国际(jì)市场价格制(zhì)定规则(zé)。但由于开发周期相对较长,且易受该国(guó)政局动荡、国际地(dì)缘政治角逐等因素影响,短期内(nèi)对全球铁矿石供(gòng)需形势影响有限。总(zǒng)体来看,产业政策调(diào)整(zhěng)对进口矿高依存度有平抑作用,“十(shí)四(sì)五(wǔ)”期间钢(gāng)铁(tiě)行业铁矿石供给困境将有所缓解。

-

相关阅读

矿山资(zī)讯(xùn)更(gèng)多(duō)>>

- · 加拿大西北(běi)地区的尼查...07-09

- · FMG在实验中实现铁...07-09

- · 2021年6月(yuè)巴西氧...07-08

- · 第十(shí)三届中国—东盟矿...05-09

- · 新一轮找矿突破战略行...12-27

- · 今(jīn)日老挝(wō)政府批准21...12-27

- · 中(zhōng)企投(tóu)资锂矿项目被墨...07-22

- · 阿(ā)根廷(tíng)到(dào)2030年成...05-10

期货(huò)资讯更(gèng)多>>

- · 关于调整镍期(qī)货品种相...02-09

- · 上期所调(diào)整锡期货品(pǐn)种...02-09

- · 巴西淡水河谷公(gōng)司将从...12-28

- · 俄铝(lǚ)或(huò)考虑将部分铝直...09-26

- · 上期所(suǒ)修订标准仓单交...07-15

市场分析(xī)更多>>

- · 2025 年铁矿(kuàng):上...01-02

- · 国家统(tǒng)计局(jú):1-11...12-28

- · Trafigura:...10-25

- · 我国光伏产(chǎn)业实现跨越...10-11

- · 摩根大通(tōng)减少对欧洲和...09-26

- · 精炼镍供(gòng)应可能逐步过...09-05

- · 能源价格高企迫使荷兰...09-05

- · 尽管利润下降,奥兹矿...09-05